- Egal ob für Notgroschen oder die nächste Urlaubsreise - in diesem Artikel lernst du die 7 effektivsten Prinzipien, um jeden Monat Geld zur Seite zu legen.

Inhaltsverzeichnis

Das Wichtigste in Kürze:

- der Notgroschen ist deine wichtigste finanzielle Rücklage und sollte deine Priorität sein, wenn du mit dem Sparen anfängst.

- 3 - 6 Monate deiner Lebenshaltungskosten solltest du mit deiner finanziellen Reserve abdecken können. Wie hoch der Notgroschen ist, hängt deshalb von deiner Lebenssituation ab.

- Dein Notgroschen sollte zu jeder Zeit und in der kompletten Summe für dich verfügbar sein.

- Am besten “parkst” du den Notgroschen auf einem separaten Tagesgeldkonto.

- Lade dir am Seitenende den Notgroschen-Steckbrief kostenlos herunter

Notgroschen: deshalb ist er ein Muss

Der Notgroschen ist ein Geldbetrag, den du nur für absolute Notfälle zur Seite legst.

Ein Notfall ist eine Situation, in der fehlendes Geld deine Existenz bedrohen könnte. Das kann z.B. sein, wenn du deinen Job plötzlich verlierst, dein Auto kaputt geht, ohne das du nicht zur Arbeit kannst oder du plötzlich hohe private Gesundheitskosten hast.

In diesen Situationen hilft dir der Notgroschen, kleine, mittelgroße und große Katastrophen finanziell zu überbrücken. Bis du wieder auf die Beine kommst. Er verhindert, dass du (neue) Schulden aufnehmen muss. Er ermöglicht es dir, dich auf andere Dinge zu konzentrieren und nicht auf die finanziellen Aspekte. Der Druck wird dadurch spürbar kleiner.

Gleichzeitig gibt dir der Notgroschen ein sehr großes Maß an Freiheit. Denn er kann dich retten, wenn du aus einer Beziehung gehen musst, die für dich nicht mehr erträglich oder gar gefährlich ist. Außerdem gibt er dir die Möglichkeit, einen Job zu kündigen, der dich krank macht.

Mit dem Wissen, dass die Katastrophen des Lebens dir zumindest mittelbar finanziell nichts anhaben können, lässt dich nachts ruhiger schlafen (deswegen sage ich auch Ruhiger Schlaf Groschen).

Wie viel Geld im Notgroschen? So viel solltest du auf dem Konto haben

Die Summe für den Notgroschen ist individuell und hängt von deiner Lebenssituation ab. Die wichtigsten Faktoren sind deine Miete und Fixkosten, ob du Kinder hast oder nicht, oder ob du auf ein Auto angewiesen bist.

Deshalb solltest du deinen persönlichen Notgroschen unbedingt selbst berechnen.

Ich empfehle, für die Berechnung des Notgroschens die Lebenshaltungskosten heranzuziehen.

Die Faustregel:

Ein Notgroschen sollten 3 – 6 Monate deiner Lebenshaltungskosten beinhalten.

Das heißt, du solltest mit der Notfall-Reserve diese Anzahl von Monaten leben können, ohne dass du ein Einkommen hast.

Weniger als 3 Monate sollten es auf keinen Fall sein. Warum?

→ Wenn du gezwungen bist, deinen Job zu kündigen, dann bekommst du im schlimmsten Fall (und auf den bereitest du dich leider vor) für 3 Monate kein Arbeitslosengeld.

→ wenn du über mehrere Monate krankgeschrieben bist und Krankengeld bekommst, kannst du damit auf für einige Zeit das fehlende Gehalt ausgleichen.

So berechnest du den Notgroschen

- Mache eine Liste aller deiner monatlichen Lebenshaltungskosten. Vergiss auch unregelmäßige Ausgaben wie die jährliche Zahlung für die Autoversicherung nicht.

- Prüfe, auf welche Ausgaben du im Notfall verzichten kannst. Jetzt leistest du dir vielleicht gerne 3 Streaming-Dienste, aber wenn du von deinem Notgroschen leben musst, tut’s vielleicht auch einer?

- Berechne die Summe deiner Lebenshaltungskosten.

- Entscheide, wie viele Monate du mit dem Notgroschen abdecken willst.

- Multipliziere deine Lebenshaltungskosten mit den Monaten.

→ Das ist dein Notgroschen-Ziel

Finanzielle Reserve: Ab welcher Summe schläfst du nachts ruhiger?

Wie lange möchtest DU von deinem Notgroschen im Notfall leben können?

Das ist eine sehr individuelle Frage, in die auch das eigene Sicherheitsgefühl mit hineinspielt. Ich konnte zum Beispiel eine zeitlang 12 Monate die absolute Basisvariante meiner Lebenshaltung abdecken. Das habe ich für mein Sicherheitsgefühl gebraucht.

Vielleicht sieht das bei dir ähnlich aus? Oder ganz anders. Berechne deinen Notgroschen und lass die Zahl auf dich wirken.

Gibt sie dir ein Gefühl der Sicherheit?

Wenn ein Notfall passiert, wärst du dann beruhigt, wenn du dieses Geld auf dem Konto hättest?

Wie viel du für deinen Notgroschen sparst, kannst du daran dann anpassen.

Du hast Kinder? Darauf solltest du unbedingt beim Notgroschen achten!

Ich empfehle meinen Kund*innen im 1:1 Balanced Money Mentoring immer, auch ihre Kinder und alle damit verbundenen Kosten in den Notgroschen mit einzurechnen. Wie gesagt, wir gehen vom schlimmsten Fall aus.

Und der könnte bedeuten, dass du auf einmal alleine nicht nur für Miete & Co aufkommen musst. Sondern eben auch für Kita-Gebühren etc. Rechne das mit ein!

Dein Notfallkonto, wenn du selbstständig bist

Als Selbstständige*r solltest du dich an einer anderen Notgroschen-Summe orientieren, da für dich das Risiko größer ist, mehrere Monate ohne Einkommen dazustehen.

Deshalb solltest du eher mit 6 – 9 Monaten rechnen.

Denn wir wissen, wie schnell sich mal ein paar Monate mit schlechtem Umsatz aneinanderreihen. Darauf solltest du dich mit deinem Notgroschen vorbereiten, damit du nicht die Nerven verlierst.

Wichtig: der Business-Notgroschen

Auch dein Business braucht einen Notgroschen! Und den solltest du unbedingt von deinem privaten Notgroschentrennen.

Ein Business-Notgroschen stellt sicher, dass du deine Fixkosten im Unternehmen auch in schlechten Zeit abdecken und dein Business am Laufen halten kannst.

Notfallkonto: wo du den Notgroschen anlegen solltest - und wo nicht

Der Notgroschen ist nur für absolute Notfälle da. Und eben nur dafür.

Deshalb gilt:

Der Notgroschen sollte

- dir immer zugänglich sein.

- dir immer zugänglich sein.

- dir immer zugänglich sein.

- separat von deinen Alltagsausgaben und anderen Sparzielen sein

Der beste “Ablageort” für den Notgroschen ist damit das Tagesgeldkonto.

Das Tagesgeldkonto ermöglicht dir nämlich alle diese drei wichtigen Voraussetzungen. Du kannst jederzeit auf die Gesamtsumme zugreifen.

Gleichzeitig kannst du das Geld aber nicht einfach aus Versehen für ne neue Handtasche oder überteuertes (und ekliges) Supermarkt-Sushi ausgeben. Denn ein Tagesgeldkonto hat keine Bezahlfunktion. Um das Geld nutzen zu können, musst du es auf das verbundene Girokonto überweisen.

Damit schlägst du dir selbst ein Schnippchen. Beziehungsweise schützt dich davor, den Notgroschen ohne es zu merken oder zu beabsichtigen auf den Kopf zu hauen und plötzlich ohne dazustehen, wenn du ihn brauchst.

Alles, was du dir merken musst: du brauchst jetzt ein einzelnes Tagesgeldkonto nur für deinen Geldpuffer.

Ein Tagesgeldkonto ist bei den meisten Girokonten inklusive. Falls es nicht schon automatisch aktiviert ist, kannst es im Online-Banking aktivieren oder einfach deine Bank fragen.

Notgroschen an der Börse investieren?

Nelly, aber das Tagesgeldkonto bringt mir doch kaum Zinsen?!?!

Ja, das ist richtig. Auf ein Tagesgeldkonto bekommst du aktuell nur 3-4% Zinsen.

Das ist der Preis, den du für sofortige Verfügbarkeit der Gesamtsumme zahlst.

Und genau deshalb ist es auch keine Alternative, deinen Notgroschen in ETFS und vor allem nicht in Einzelaktien zu investieren.

Hast du deinen Geldpuffer an der Börse investiert, hast du oft keinen sofortigen Zugriff UND (noch schlimmer), kannst nie sicher sein, wie viel Geld du gerade tatsächlich zur Verfügung hast.

Beispiel:

Dein Auto sprang heute Morgen nicht an. Du brauchst es aber, um auf die Arbeit zu kommen. Ein Bus fährt nicht (natürlich nicht, du lebst schließlich in Deutschland auf dem Land).

Für den Abschleppwagen hast du gerade noch Geld, aber in der Werkstatt sagen sie dir: “Kömmer nix machen, Totalschaden. Da brauchense nen neuen”

Zum Glück hast du deinen Notgroschen! Schnell mal das Depot checken.

Mist! Dein ETF-Sparplan ist seit Tagen am Fallen. Von den ursprünglich 10.000 Euro, die du mal investiert hast, sind gerade nur 800 Euro da. Davon kannst du dir nicht einmal den alten Opel Corsa von 2003 leisten.

Den Notgroschen an der Börse zu investieren bedeutet ein viel zu großes Risiko. Denn im Notfall brauchst du das Geld JETZT SOFORT. Und kannst eben nicht abwarten, bis die Kurse wieder steigen.

So sparst du den Notgroschen an

Bevor du anfängst, deine Notfallreserve anzusparen, solltest du folgende Punkte beachten:

- Kannst du alle deine Fixkosten abdecken? Denn du solltest keine Schulden machen, nur damit du einen Notgroschen hast. Das wäre kontraproduktiv, denn ein Notgroschen soll dich vor Schulden schützen.

- Bist du mit keinem Konto im Dispo? Denn auch wenn dir dein Notgroschen dringlicher scheint: es ist finanziell schlauer, zuerst den Dispo zu begleichen. Dein Konto-Dispo hat nämlich sehr hohe Zinsen. Je länger du also den Dispo-Kredit nutzt, desto mehr Geld verlierst du. Das gilt auch für alle anderen Schulden, wenn der Zinssatz über 6% liegt.

- Bist du dir im Klaren darüber, warum du einen Notgroschen brauchst? Das klingt vielleicht etwas banal. Aber wenn du demnächst vor der schönen neuen Weihnachtsdeko in den Läden stehst und zuschlagen willst, solltest du dich daran erinnern: dein Notgroschen ist der wichtigste Schritt zu deiner finanziellen Sicherheit und Unabhängigkeit.

Schritt für Schritt zum Notgroschen

Schritt 1: Richte ein Tagesgeldkonto ein.

bzw. prüfe, ob du bereits eines mit deinem Girokonto hast.

Schritt 2: Berechne deine Notgroschen-Summe.

Multipliziere dafür deine Lebenshaltungskosten mit der Anzahl der Monate, die du mit dem Notgroschen überbrücken willst.

Schritt 3: Stelle ein einfaches Budget auf.

Du brauchst nichts weiter als deine Ausgaben (die hast du ja schon in Schritt 1 berechnet) und deine Einnahmen. Stelle sie gegenüber.

Schritt 4: Definiere deine Sparsumme

Nachdem du von deinen Einnahmen die wichtigsten Ausgaben abgezogen hast, sollte Geld übrig sein. Das ist deine Sparsumme für den Notgroschen.

Schritt 5: Richte einen Dauerauftrag mit deiner Sparsumme auf dein Tagesgeldkonto ein.

Und zwar am Anfang des Monats. Damit stellst du sicher, dass du das Geld auf jeden Fall zur Seite legst.

Schritt 6: Verwende einen Spartracker, mit dem du deine Fortschritt nachverfolgen kannst.

Das hilft dir nicht nur, den Überblick zu bewahren, wenn du Geld einzahlst und herausnimmst. Sondern es motiviert dich auch richtig, wenn du sehen kannst, wie schnell du deinem Ziel näher kommst.

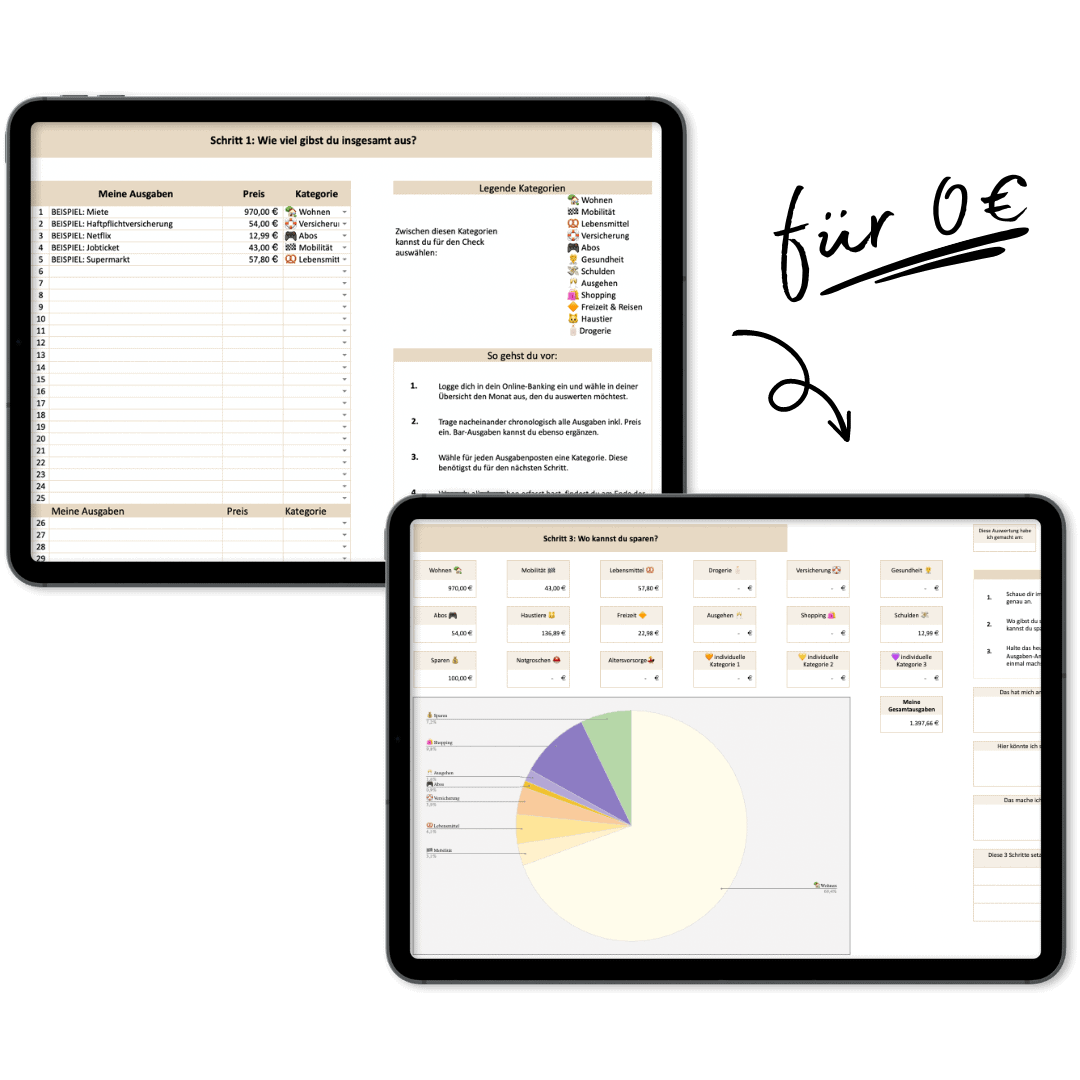

Gerne kannst du dafür meinen Notgroschen Rechner und Notgroschen-Tracker verwenden. Extra-gut: damit kannst du auch (fast) automatisch deine Notgroschen-Summe berechnen!

Achtung: Sparchallenges sind nicht geeignet

Sparchallenges sind keine verlässliche Methode, mit denen du einen Notgroschen ansparen kannst. Denn hinter einem Notgroschen steckt Strategie und eine gewisse Dringlichkeit. Warum sich das nicht mit Sparchallenges vereinbaren lässt, erfährst du in diesem Blogbeitrag:

Notgroschen: darauf musst du unbedingt noch achten

-

Überprüfe deinen Notgroschen immer wieder. Passt er noch zu deiner Lebenssituation? Bist du vielleicht gerade umgezogen und zahlst jetzt mehr Miete? Hast du inzwischen Kinder? Und hat die Inflation deine Lebensmittelkosten in die Höhe getrieben?

Ein Mal im Jahr solltest du nachrechnen, ob der Notgroschen noch passt. - Es wir der Tag kommen, an dem du etwas aus deinem Notgroschen entnehmen musst. Das ist völlig ok und dafür ist er da. Achte nur darauf, ihn später wieder aufzufüllen.

- Mein, dein, unser Notgroschen? Ich empfehle, IMMER auch einen eigenen Notgroschen zu haben, auf den nur DU Zugriff hast. Dein eigenes Geld zu haben ist super wichtig. Und ermöglicht dir, zu gehen, wenn du gehen musst. Ohne vom Geld deine*r Partner*in abhängig zu sein.

Fazit: der Notgroschen ist deine wichtigste Reserve

Vielleicht kommt dir die Zahl, die du dir als Notgroschen-Summe ausgerechnet hast, unerreichbar vor. Doch am Notgroschen kommst du nicht vorbei. 3 – 6 Monate deiner Lebenshaltungskosten auf der Seite zu haben, sollte dein erstes Sparziel sein.

Der Notgroschen ist und bleibt die wichtigste finanzielle Rücklage, die du bilden MUSST.

Und ich sage mit Absicht MUSS, obwohl ich im Zusammenhang mit Finanzen eigentlich nie von MÜSSEN spreche.

Denn der Notgroschen ist dein Retter, wenn dich niemand retten kann. DU kannst dich selbst mit dem Notgroschen retten.

In einer Welt voller Unsicherheit lässt er dich ruhiger schlafen. Und das ist so viel mehr wert, als all die Klamotten, die du dir davon kaufen könntest.

Meinen Job mit ruhigem Gewissen kündigen zu können, weil er mich krank gemacht hat und weil ich eine fette finanzielle Reserve hatte, was sooo viel Wert. Dadurch konnte ich mich selbst und meine Gesundheit an erste Stelle setzen.

Ich konnte gehen, weil ich nicht bleiben wollte.

Und das, Honeybun, ist die große Freiheit.

Probier’s aus.

Lade dir hier kostenlos den Notgroschen-Steckbrief herunter

Alle wichtigen Infos + Spar-Checkliste auf einen Blick!

keine Email-Adresse notwendig, du lädst das PDF direkt herunter. Wenn du willst, kannst du dich natürlich trotzdem gerne hier in meinen wöchentlichen Newsletter eintragen.

Notgroschen: Häufig gestellte Fragen

Ganz klar: nein: Auch wenn nichts gegen eine kleine Bargeld-Reserve zu Hause spricht, sollte dein Notgroschen auf einem Tagesgeldkonto liegen. Große Summen solltest du generell nicht zu Hause lagern, da das Risiko, dass das Geld zerstört wird oder nicht mehr auffindbar ist, viel zu hoch ist.

Nein, ein ETF ist keine gute “Parkmöglichkeit” für deinen Notgroschen. Das Risiko, dass du nicht so viel Geld wie gedacht zur Verfügung hast, weil du das Geld zu einem spezifischen Zeitpunkt brauchst, ist zu groß. Denn gerade dann, wenn dein Auto kaputt geht, könnten die Märkte am Boden sein. Und dein Geld schlichtweg nicht da.

Du solltest mindestens 3 Monate deiner Lebenshaltungskosten mit deinem Notgroschen abdecken können. Besser sind 6 Monate. Dabei solltest du aber auch auf dein Sicherheitsbedürfnis achten. Manche Menschen brauchen mehr Sicherheit, manche weniger.

3 – 6 Monatsgehälter sind die Faustregel. Realitätsnaher rechnest du allerdings, wenn du von deinen tatsächlichen Lebenshaltungskosten ausgehst. Gerade, wenn du ein überdurchschnittliches Gehalt hast, kannst du dadurch besser einschätzen, wie viel Geld du tatsächlich ansparen musst. Vielleicht ist es weniger, als du denkst. Was im Umkehrschluss auch bedeutet, dass du früher oder mehr investieren kannst.

Als Selbstständige*r solltest du mehr Rücklagen haben als Angestellte. Ein guter Richtwert sind 6 – 9 Monate deiner Lebenshaltungskosten. Zusätzlich solltest du einen Business-Notgroschen haben.

Wenn du im Dispo bist oder andere Schulden hast, bei denen du über 6% Zinsen zahlst, solltest du diese zuerst begleichen. Denn sonst verlierst du zu viel Geld. Bei allen anderen Schulden gilt: Notgroschen hat Priorität. Denn er beschützt dich davor, dass du neue Schulden aufnehmen musst.

Hol dir den

Rechner & Tracker für Notgroschen

Berechne deine benötigte Notgroschen-Summe, indem du ganz eine die vorgegebenen Felder ausfüllst.

Verfolge deinen Fortschritt mit dem praktischen Tracker, bleibe motiviert und erreiche dein Sparziel schneller!