Du kennst es: Du bist jung und hast viel vor. Meist fehlt dir dazu aber eine Komponente, nämlich das liebe Geld. Als junger Mensch konntest du bisher noch nicht sehr viel eigenes Kapital ansparen. Je nach Finanzlage deiner Eltern können dich diese auch nur bedingt unterstützen. Und dabei gibt es doch so viele schöne und nützliche Dinge, für die du dein Geld ausgeben willst: für deine Ausbildung, für ein neues Auto oder deine monatlichen „Zalando – Bingeshoppinganfälle“. Egal für was du Geld benötigst – deine Ausgaben übersteigen deine Einnahmen. Du schreibst nachhaltig „rote Zahlen.“

Nun, für dieses „Problem“ gibt es heutzutage zwei ziemlich simple Lösungen:

Kreditkarte oder Ratenzahlungen.

Das Drama ist somit perfekt vorprogrammiert. Mit der Zeit wächst der Schuldenberg rasant an und ehe du dich versiehst, flattert bereits die nächste unerwartete Rechnung rein. Schlaflose Nächte? Kannst du damit gerne haben!

Doch das muss nicht sein! Wie du Schulden trotz niedrigem Einkommen oder Ausbildung clever vermeidest, erfährst du in diesem Beitrag.

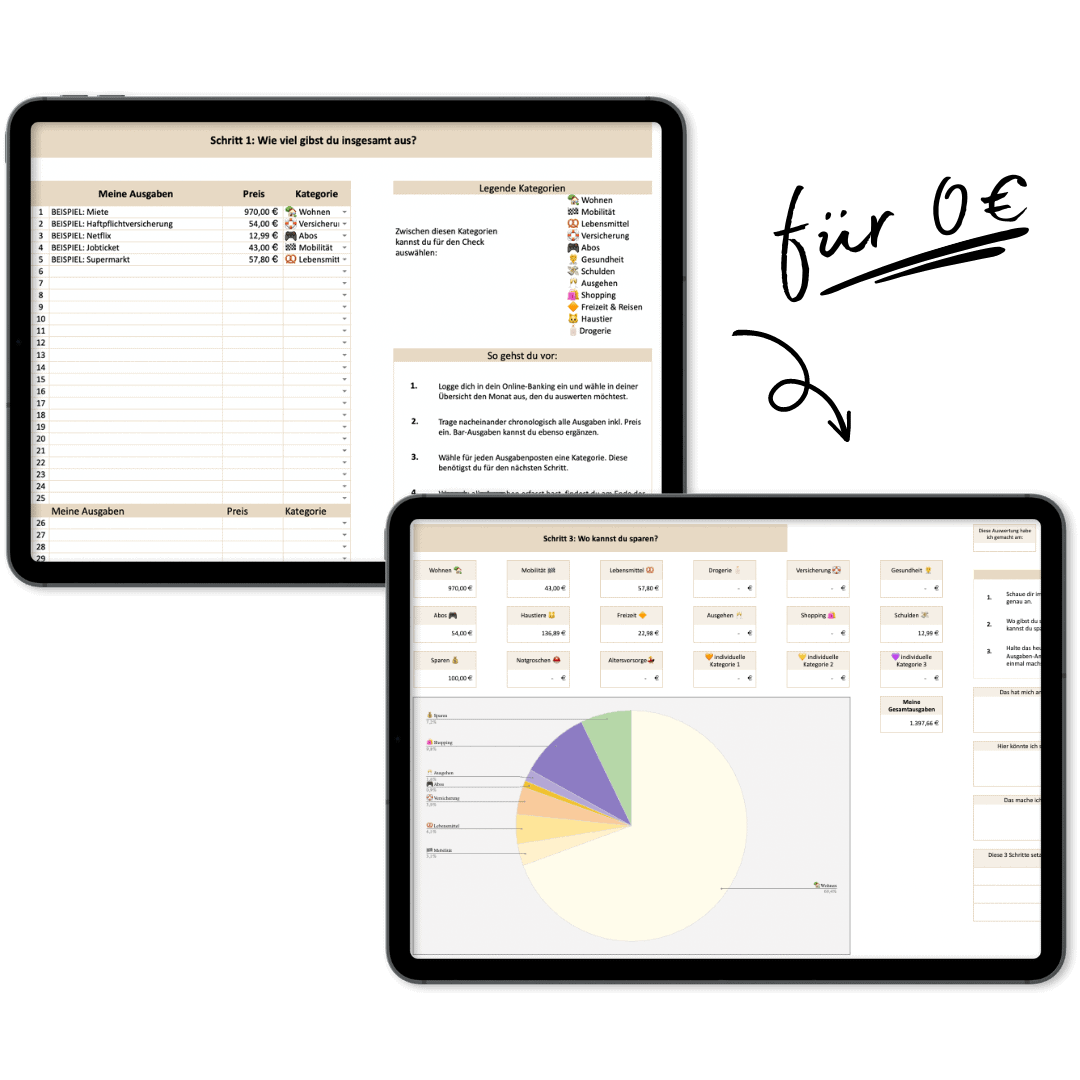

1. Kenne deine aktuellen Einnahmen und Ausgaben

Bestimmt hast du es schon tausend Mal gehört: Erstelle ein Budget!

Nicht ohne Grund wird dies oft empfohlen. Ohne Budget läuft nix! Es ist wichtig, dass du deine Einnahmen und Ausgaben kennst.

Du musst wissen, welche Rechnungen dich während des Monats und des Jahres erwarten. So siehst du schwarz auf weiss, wie viel Geld du benötigst und wie viel du für Vorsorge und Freizeit kalkulieren kannst. Mit einem Budget kannst du zudem auch deinen finanziellen Fortschritt sicherstellen und mögliche Sparpotenziale in der Zukunft ausfindig machen.

2. Plane deine Zukunft und fang frühzeitig mit Sparen an

Apropos Zukunft – die kommt ja auch auf dich zu. Steht beispielsweise eine Ausbildung oder Mutterschaft an, so solltest du dies miteinplanen und früh genug mit dem Sparen beginnen.

Wie viel du sparen musst? Rechne es dir aus! Überleg dir, welche Kosten auf dich zukommen können und wie lange du von deinem Ersparten profitieren möchtest.

3. Baue dir einen Notgroschen auf

Der Notgroschen ist das Reservegeld für unerwartete Rechnungen. Ja, wirklich nur für Unerwartetes. Man spricht von etwa drei bis sechs Monatsausgaben, die unangetastet auf der Seite liegen sollten. Entnimmst du Geld daraus, so liegt es an dir, ihn wieder aufzufüllen. Je mehr Verantwortung du hast, desto höher sollte er sein. Wohnst du also noch bei deinen Eltern, können sogar zwei Monatsausgaben reichen. Hast du aber Verpflichtungen – Wohnung, Auto, Kinder – sollte er entsprechend großzügiger befüllt sein. Damit können du und deine Liebsten nachts ruhig schlafen. Glaub mir: Der Notgroschen wird früher oder später dein Popöchen retten 😉.

Der Startschuss für deine

Schuldenfrei-Reise

Melde dich zu meinem Newsletter an und erhalte als Dankeschön meinen Guide mit den wichtigsten Tools für deinen Schuldenabbau!

4. Passe deinen Lebensstandard an

Kennst du die sogenannte Lebensstil-Inflation? Diese beschreibt den Zusammenhang zwischen höherem Einkommen und steigenden Lebenshaltungskosten. Das ist natürlich kontraproduktiv für deinen Vermögensaufbau – vor allem, wenn du auch mal mit weniger Geld auskommen musst. Und das kann durchaus passieren.

Sparst du beispielsweise auf eine Ausbildung, solltest du deinen Lebensstandard vorher schon entsprechend anpassen und nicht erst, wenn die ersten Zahlungen dafür fällig werden.

Ich persönlich verabschiedete mich damals vor meiner Ausbildung von einigen „Luxusgütern“. So habe ich mein geliebtes Auto verkauft und bin in eine günstige WG eingezogen. Damit habe ich meine Lebenshaltungskosten deutlich gesenkt und durch den kurzen Weg zu meiner Hochschule habe ich sogar von einem günstigen Zugticket profitiert.

Grundsätzlich leben wir in der Schweiz oder in Deutschland im Vergleich zu anderen Ländern weit über unsere Grundbedürfnisse. Wir haben alle mehr als genug – meist sogar ein eigenes Zimmer, laufendes Wasser und ein Dach über dem Kopf. Das ist viel mehr als die meisten anderen Menschen auf diesem Planeten haben.

Werde dir also bewusst, welchen „Luxus“ du wirklich benötigst und worauf du verzichten kannst. Suche dir stattdessen günstigere Alternativen. Aus Erfahrung kann ich dir sagen: Du wirst dich schnell an die neuen Umstände gewöhnen, wenn dein „Warum“ stark genug ist.

„Stop buying things you don’t need, to impress people you don’t even like“.

Suze Orman

5. Bezahle Rechnungen sofort

Meist landen Rechnungen erstmal auf dem „Irgendwann““ – Stapel. Ich rate dir aber, die Zahlung nicht aufzuschieben. Rechnungen sind Verpflichtungen anderen gegenüber. Diese solltest du niemals im letzten Moment erledigen. Dein Budget sollte darauf ausgerichtet sein, dass deine Verbindlichkeiten bedient werden können. Deshalb bitte nicht zuerst alles ausgeben und dann Ende Monat schauen, was übrigbleibt und womit du nun deine Rechnungen bezahlen kannst.

Zudem schläfst du nachts eh besser, wenn bereits alles bezahlt ist. Gemacht ist gemacht! 😉

6. Mach es dir bequem mit deinen Finanzen

Automatisiere dein Sparen! Das kannst du, indem du dir einen Dauerauftrag zu Beginn des Monats einrichtest. Deine Finanzen sollten möglichst leicht zu managen sein. Probiere dich deshalb selbst aus. Was fällt dir besonders leicht? Womit behältst du am besten den Überblick?

7. Umgang mit Bedürfnissen

Du willst ein neues Handy? Doch das muss nicht sofort sein.

Eigne dir die Haltung an, auf einen Wunsch hin zu sparen. Lerne, für ein Bedürfnis zu arbeiten und es längerfristig auszuhalten.

Gar nicht so einfach, da man heutzutage fast überall mit Ratenzahlungen zum „Objekt der Begierde“ kommt. Klingt einfach und bequem? Diese Bequemlichkeit kommt dich aber teuer zu stehen und wird dir langfristig Probleme bereiten.

Doch wie kannst du dein Bedürfnis schulen und Impulskäufe vermeiden?

Hierfür gibt es die sogenannte 30-Tage-Liste. Trage deine Bedürfnisse in eine Liste ein und warte 30 Tage. Danach betrachtest du diese Wünsche erneut und fragst dich: Möchte ich das noch? Falls ja, dann kannst du nun dafür sparen. 😊

Fazit: Deine Schulden müssen kein Tabuthema sein!

Schulden können sehr schnell entstehen und der Ausstieg daraus ist oftmals nicht so leicht.

Doch mit ein bisschen vorausschauendem Geschick und guten Gewohnheiten schaffst du es, schuldenfrei durchs Leben zu gehen.

Steckst du jedoch bereits sehr tief im Schuldensumpf, dann scheue dich nicht davor Hilfe zu holen.

Obwohl es ein Tabuthema ist, solltest du darüber sprechen und es angehen.

Der Startschuss für deine

Schuldenfrei-Reise

Melde dich zu meinem Newsletter an und erhalte als Dankeschön meinen Guide mit den wichtigsten Tools für deinen Schuldenabbau!

In meinem Umfeld stellte ich fest, dass viele Frauen das Thema Finanzen belächeln und vor sich herschieben. Sätze wie “Geld ist mir nicht wichtig“, bekam ich oft zu hören.

Doch gerade wir Frauen geraten aufgrund von Familienplanung oder Teilzeitarbeit in finanzielle Schieflagen, welche längerfristig negative Konsequenzen für uns haben. Das Geld dabei keine Rolle spielt ist schlichtweg falsch – solange wir in dieser Gesellschaft leben, wird es auch in deinem Leben eine Rolle spielen.

Mit der finanziellen Bildung entwickelte ich zum guten Glück ein neues Bewusstsein für meine gesamte Lebensplanung. Und dieses Bewusstsein wünsche ich mir für jede Frau.

Auch ich habe damals von null angefangen. Ohne Vorkenntnisse und nur mit 300 Franken auf dem Konto. Mittlerweile steht mein Notgroschen und mein Investitionsdepot wächst von Monat zu Monat.

Wenn ich es also schaffe, dann schaffst du es auch!