Seit März 2021 bin ich schuldenfrei. Da habe ich meine letzte Rate von meinen insgesamt 30.000€ Schulden, die ich für mein Studium und Lebenshaltung aufgenommen hatte, zurückgezahlt. Ich glaube, dieser Tag wird mir für immer in Erinnerung bleiben.

Ich war stolz wie bolle. Und mir ist ein Stein vom Herzen gefallen, der bestimmt schwerer war als 30.000 Ein-Euro-Münzen.

Ohne jetzt zu dramatisch klingen zu wollen, aber ich konnte irgendwie freier atmen (obwohl wir zu der Zeit in der Innenstadt von Ludwigshafen gewohnt haben, die jetzt nicht gerade für hohe Luftqualität bekannt ist).

Die Sache ist nämlich die: wie sehr dich Schulden belasten, merkst du manchmal erst hinterher. Ich war so konzentriert auf den Schuldenabbau, so darauf getrimmt, zu verzichten, auf was ich verzichten konnte, dass ich nicht bemerkt habe, dass Verzicht ein so großer Teil meines Alltags war.

Verzicht ist so ein missverstandenes Wort. Ich verwende es eigentlich nicht gerne. Schon gar nicht im Zusammenhang mit Schulden. Weil ich weiß, wenn du das jetzt hier liest, Honeybun, und deine Finanzen organisieren und/oder deine Schulden abbezahlen willst, du schreiend davonrennst.

(ok, sorry, heute bin ich wirklich etwas theatralisch)

Wer will schon verzichten?

Schließlich ruft es uns von allen Seiten zu, dass wir ALLES HABEN KÖNNEN! Wenn nötig auch auf Pump. No problemo, kriegste Kredit.

Regelmäßig sagen mir meine Kund*innen, dass sie Angst davor haben, auf etwas zu verzichten. Dass bei unserer Budget-Analyse herauskommt, dass sie sich eigentlich etwas gar nicht leisten können, wofür sie bis jetzt gedankenlos Geld ausgegeben haben.

Geht’s dir auch so?

Dabei weißt du doch tief im Innern, dass du dir den Städtetrip mit den Freundinnen, den neuen Fernseher oder die nächste Monstera im Topf (gehen die bei dir eigentlich auch immer ein?) gar nicht leisten kannst. Du bist nur leider sehr gut geworden im Verdrängen.

Es scheint einfacher, so weiterzumachen wie bisher und das ungute Gefühl im Bauch an der Kasse zu ignorieren. Anstatt sich damit zu beschäftigen, was wirklich drin ist. Und was du eigentlich lieber nicht tun/kaufen solltest.

WEiL daNn mÜssTeSt du jA aUf eTwaS VERZICHTEN!

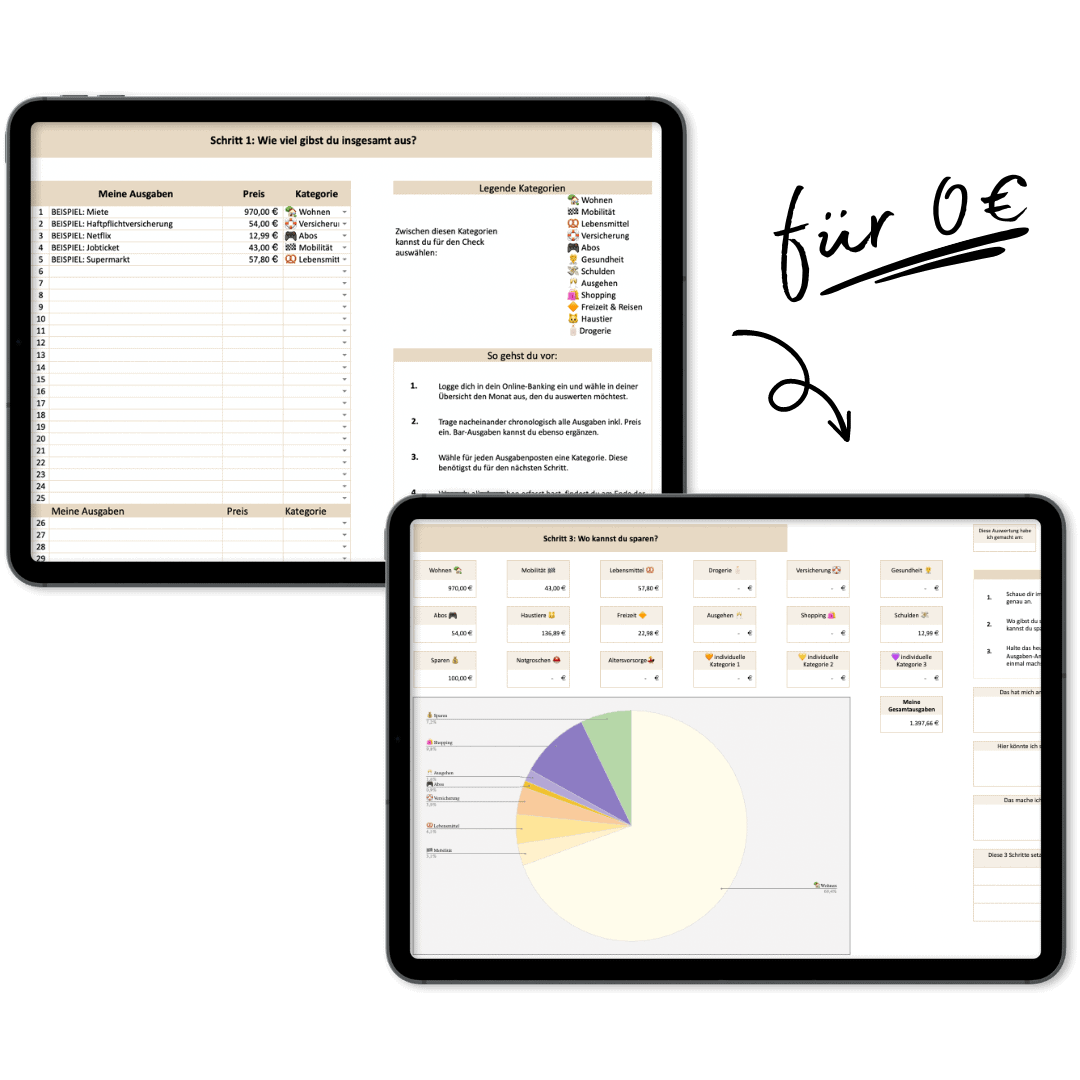

Nie wieder pleite!

Mach den Ausgaben-Check für 0€ und verschaffe dir in 5 Minuten Überblick über deine Finanzen!

Das Leben so groß wie möglich machen

Ich verurteile das übrigens nicht. Weder bei meinen Kund*innen noch bei dir.

Denn es ist so ein menschliches Gefühl. Du willst deine Welt so groß und dein Leben so spannend wie möglich machen. So viel reinpacken wie nur geht. Kenn ich nur zu gut. Je mehr Weltuntergang in den Nachrichten, desto gieriger bin ich nach Abenteuer, Gemeinschaft, Ausbrechen.

Wahrscheinlich hast du auch immer noch das Gefühl, nach den Pandemie-Jahren etwas aufholen zu müssen. Revenge Spending nennt man das. Aus Rache für die verlorene Zeit, willst du jetzt doppelt leben.

Du willst frei sein.

Und du hast das Gefühl, wenn du nicht mehr kaufen kannst, was du willst, dann bist du nicht mehr frei und unabhängig.

Doch was ist der Preis?

Deine finanzielle Sicherheit. Ganz klar. Solange du nämlich Konsumschulden und keinen Notgroschen hast, weder Sparziele konsequent verfolgst noch deine Rechnungen im Blick hast, verzichtest du nämlich auf genau das:

Deine finanzielle Sicherheit.

Und jetzt bitte weiterlesen, auch wenn’s weh tut.

Wenn du deine Finanzen nicht unter Kontrolle hast, vermeintlich sorglos mit den Scheinchen um dich schmeißt und eine mir doch egal, ich lebe nur einmal Einstellung an den Tag legst, bezahlst du jedes neue T-Shirt, jedes Sushi-Dinner und jeden Festival-Besuch mit deiner eigenen finanziellen Sicherheit.

Und jetzt lass mich raten, Honeybun: wenn ich dich am Anfang gefragt hätte, ob Sicherheit für dich wichtig ist, dann hättest du mit einem deutlichen JA geantwortet.

Wenn wir uns nämlich zwischen Sicherheit und Freiheit entscheiden müssen, würden wir alle zuerst Sicherheit wählen.

Denn wir müssen uns sicher fühlen, um uns frei zu fühlen.

❓Doch du verzichtest lieber auf Sicherheit als auf eine neue Jeans?

❓Das neue Handy ist dir wichtiger als deine Sicherheit (und die deiner Kinder!!!)?

❓Bei der Wahl zwischen der dritten Runde Gin Tonic im überteuerten Club und deiner eigenen f*cking Sicherheit fällt deine Wahl auf billigen Alkohol im Zigarettennebel?

Come on!

Das kannst du mir doch jetzt nicht ernsthaft erzählen wollen?

Auf irgendetwas musst du also verzichten: Entweder auf deine finanzielle Sicherheit (NICHT empfohlen) oder auf das ganze Zeugs

Finanzen unter Kontrolle bedeuten nicht Verzicht. Sondern Erlaubnis.

Aber es gibt auch gute Neuigkeiten: es ist nicht für immer. Sobald du deine Finanzen organisiert hast, kannst du dein Geld ohne schlechtes Gewissen für jeden Kruscht und jede Erfahrung ausgeben, die dir in den Sinn kommt.

Das tolle an Geld ist, dass du selbst darüber bestimmst, was du damit tust.

Wir müssen unbedingt wegkommen von der Einstellung, dass ein Budget bedeutet, dass wir auf etwas verzichten. Ein gutes Budget ist nämlich genau das Gegenteil.

Es erteilt dir die Erlaubnis, dein Geld für die Dinge auszugeben, die dir wirklich wichtig sind. OHNE dabei deine finanzielle Sicherheit und Ziele aufs Spiel zu setzen.

Wenn du’s richtig machst, wird dir ein Budget und ein gutes Money Management viel mehr Freiheit bringen als deine bisherige Pi-Mal-Daumen-Finanzorganisation und „ich hab das im Kopf, wird schon hinhauen“.

Lass uns also umdenken. Anstatt das Gefühl zu haben, auf etwas verzichten zu müssen, sobald wir Schulden abbauen oder Finanzen organisieren wollen, sind wir ab jetzt dankbar, dass wir ausreichend Geld haben, um für unsere eigene finanzielle Sicherheit zu sorgen.

Dass wir Schulden abbauen, einen Notgroschen ansparen und Sparziele haben, sehen wir ab jetzt nicht mehr als Verzicht an. Sondern als Privileg und vor allem als Selbstfürsorge.

Du bist verantwortlich für deine finanzielle Sicherheit. Und du bist dir das selbst schuldig.

Nicht nur für deine Sicherheit. Sondern auch für deine Träume.

Lass uns noch ein Beispiel anschauen: Du träumst schon lange davon, 3 Monate am Strand von Costa Rica Schildkröten zu retten. Bis jetzt konntest du aber noch nicht genug dafür sparen. Oder wenn wir ehrlich sind, gar nichts. Denn am Ende des Monats ist nie was dafür übrig und selbst wenn, haust du es doch beim Stadtfest auf den Kopf…weil YOLO.

Hättest du aber ein festes Sparziel „Costa Rica“, dass du dank deines Budgets jeden Monat ordentlich mit Moneten füllst, würde es sich wirklich nach Verzicht anfühlen, wenn du auf dem Stadtfest anstatt drei Mojitos, ein Crêpe und fünf Runden Dosenwerfen nur ne Weinschorle trinkst und die gesparten 48€ auf das Schildkröten-Konto überweist?

Nee, oder?

Weil dein Traum von Costa Rica ja viel größer ist, als der, in die Geschichte als die Person, die mit drei Mojitos intus die meisten Dosen getroffen und nen hässlichen Plüschteddy gewonnen hat.

Nie wieder pleite!

Mach den Ausgaben-Check für 0€ und verschaffe dir in 5 Minuten Überblick über deine Finanzen!

Der Present Bias hat uns fest im Griff

Konkret ausgedrückt bedeutet das: du musst lernen, auf die sofortige Bedürfnisbefriedigung im Hier und Jetzt zu verzichten. Damit du deine Bedürfnisse in Zukunft erfüllen kannst.

Fällt halt nur verdammt schwer. Weil wir Menschen darauf gepolt sind, im Hier und Jetzt zu leben. Selbst wenn das Ziel in der Zukunft sooo viel interessanter ist (Costa Rica), entscheiden wir uns für das Jetzt (Stadtfest).

Present Bias nennt man das. Die Tendenz, dass wir lieber jetzt sofort ein Belohnung wollen, als in der Zukunft. Selbst wenn die Belohnung in der Gegenwart sehr viel geringer ausfällt.* Siehe Plüschteddy vs. Costa Rica

Wir wollen uns jetzt gut fühlen. Nicht später.

Die YOLO-Gesellschaft treibt das noch mehr an. Twenty-Somethings auf TikTok posten, dass sie lieber nen Flug nach Griechenland buchen, auch wenn sie diesen Monat eigentlich sparen wollten. Oder sie zeigen uns ihren Kontostand mit 11,98 Euro. Gefolgt von Bildern luxuriöser Abendessen, Aperol Spritz Türmen, Haut Couture Tragetaschen (ist da eigentlich wirklich was drin oder hast du bloß die Tüte ergattert?).

Sie sind ja schließlich nur einmal jung.

Und wir sollen darüber schmunzeln und uns ihnen verbunden fühlen. „Die sieht aus, als hätte sie ein sorgenfreies, geiles Leben. Dann kann ich das doch genauso machen.“

Über den eigenen Verhältnissen zu leben ist aber nicht glamourös

Ein schlechter Umgang mit Geld und ein Leben auf Pump ist nicht sexy. Es führt zu Stress, Unsicherheit und zu langfristigen Konsequenzen. Nämlich dann, wenn du dringend umziehen musst, deinen Job verlierst oder dein Auto kaputt geht, ohne das du nicht zur Arbeit kommst und dir nichts anderes übrig bleibt, als so richtig Schulden zu machen, um deine Existenz zu sichern.

War das das der Santorini-Trip und der Aperol-Turm, den du nur bestellt hast, damit du ein Reel draus machen kannst, wirklich wert?

Balance, Baby!

Versteh mich nicht falsch. Du darfst dir jeden Iced Coffe Latte kaufen, jede flared jeans und auch das 148. Buch über Persönlichkeitsentwicklung.

Sobald du deine Konsumschulden abgehakt und hinter den Notgroschen einen Haken gemacht hast.

Hast du dann ein Budget, mit dem du deine Sparziele zur Prio Numero 1 machst, kannst du dein Geld raushauen, für was du willst.

Dafür ist es ja da!

Es geht eben darum, die richtige Balance zu finden. Zwischen deiner finanziellen Sicherheit, deinen finanziellen Zielen in der Zukunft und dem, was dein Leben im Jetzt reich macht.

Finanzen organisieren und Schulden tilgen heißt also nicht Verzicht

Wenn du deine Finanzen ordnen und deine Konsumschulden loswerden willst, ist dein erster Schritt also, eine Entscheidung zu treffen. Und zwar nicht GEGEN Konsum.

FÜR deine finanzielle Sicherheit.

FÜR deine Unabhängigkeit.

FÜR deine Zukunft.

Ich glaube im Nachhinein hat mich diese Erkenntnis (auch wenn ich sie damals nicht so formulieren konnte) durch die komplette Schuldenfrei-Reise getragen. Ja, ich habe auf sehr viel Konsum und auch Erfahrungen verzichtet. Das war im Alltag manchmal schwer. Wenn ich Einladungen abgesagt. Als ich mir keine Waschmaschine leisten konnte und ein paar Monate meine Kleidung von Hand waschen musste.

Aber es waren immer Entscheidungen, die ich FÜR MICH getroffen habe. Vor allem für mein zukünftiges Ich.

Dass das Leben jetzt schöner ist, hat fast nichts damit zu tun, dass ich mir den Städtetrip und das Stöbern in der Drogerie jetzt leisten kann. Sondern damit, dass ich genau das ohne schlechtes Gewissen tun kann. Weil ich für meine finanzielle Sicherheit gesorgt habe und weiß, dass ich dadurch nicht meine finanziellen Ziele aufs Spiel setze.

Was du jetzt tun kannst

- Wenn du das nächste Mal also der Kasse stehst, ignoriere das ungute Gefühl im Bauch nicht. Es ist dein Sicherheitsgefühl, das dir sagt, das hier was nicht stimmt.

- Wenn du dich in Zukunft bei dem Gedanken erwischst, dass du deine Finanzen gar nicht ordnen kannst, weil du auf nichts verzichten kannst, dann mach dir klar, dass du gerade eben auf deine finanzielle Sicherheit und deine Ziele (Costa Rica) verzichtest.

- Wenn dich die Motivation jetzt gepackt hat, dann schnapp dir das Money Moves Bundle. Im Quiz findest du heraus, wie gut dein Umgang mit Geld wirklich ist. Mit dem anschließendem Workbook stellst du deinen persönlichen Fahrplan auf.