5 Schritte, wenn dein Kontostand dir schlaflose Nächte bereitet

Gleich mal vorweg: Wir alle kennen diese Situation, wenn wir uns nicht einmal mehr trauen, das Online-Banking zu öffnen, weil wir lieber nicht wissen wollen, ob man bei dem Kontostand auf dem Rhein Eislaufen gehen könnte.

Konto überzogen? Endlich Geld sparen?

Klar gibt es einige Quick Fixes und noch nie war es einfacher, an Geld zu kommen wie heute. Jedes Luxusgut kann man auf Raten kaufen. Wer braucht da noch über Geld nachzudenken?

Ich würde dir aber gerne zeigen, wie du mit langfristigen Veränderungen einen bewussteren Umgang mit Geld bekommst und dein Kontostand dir in Zukunft mehr Schmetterlinge als Bauchweh macht.

Ganz wichtig: Nimm dir Zeit. Wie gesagt, wir wollen unseren Umgang mit Geld nachhaltig verändern und das braucht etwas Zeit und Übung, sei es bei Haushaltsbuch oder bei deinem Budget.

1. Überblick verschaffen

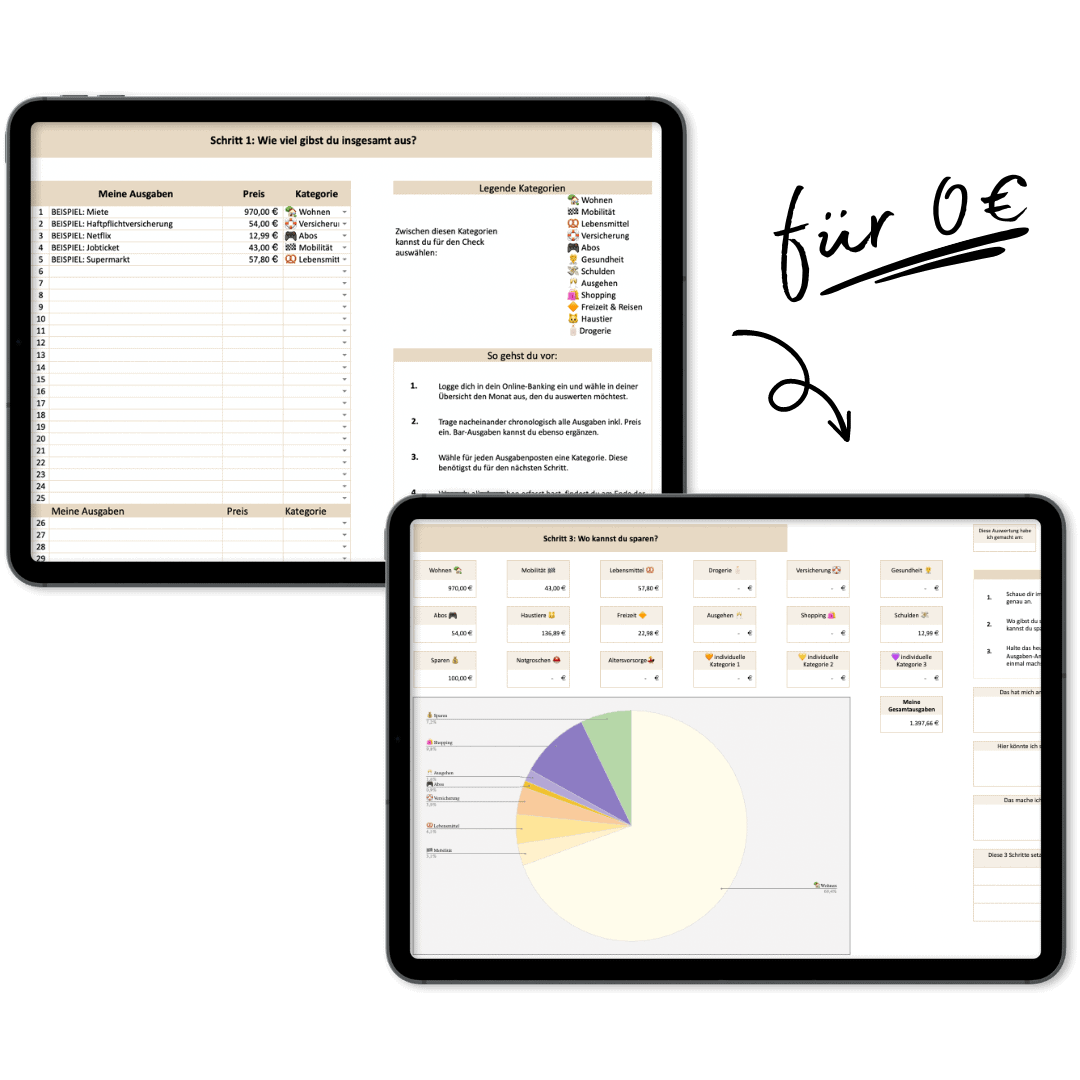

Ja, das schlimmste gleich zum Anfang: Öffne dein Konto und verschaffe dir einen Überblicküber alle deine Einnahmen und Ausgaben im letzten Monat. Wenn dein Konto überzogen ist und du Schulden hast, liste auch diese auf.

Analysiere deine Ausgaben und teile sie eventuell in Kategorien ein. Ich nehme dafür die Kategorie „Lebenshaltung“, zu der alles zählt, was Fixkosten wie Miete, Versicherungen, aber auch Lebensmittel sind.

Die zweite Kategorie sind für mich Lebenswerte, also z.B. das Netflix-Abo, der Restaurantbesuch oder das neue T-Shirt. Also Dinge, die mir wichtig sind und die mein Leben für mich schön machen.

Jetzt weißt du, wofür du in letzter Zeit dein Geld so ausgegeben hast. Das ist ein wichtiger Schritt. Denn nur wenn du weißt, wo dein Geld landet, kannst du ihm in Zukunft auch sagen, wohin es gehen soll. Also z.B. auf dein Urlaubskonto anstatt in den Amazon-Untiefen zu verschwinden.

Extra-Tipp:

Wenn du noch einen Schritt weiter gehen möchtest, markiere alle Ausgaben, die dir im Rückblick als überflüssig vorkommen oder die absolute Impulskäufe waren.

2. Haushaltsbuch ist das neue sexy

Oma hat Recht: Ein Haushaltsbuch ist das non-plus-ultra deiner finanziellen Bildung. Führe für mindestens 3 Monate ein Haushaltsbuch, in das du alle Ausgaben einträgst.

Ich empfehle, das Haushaltsbuch nach Wochen zu führen und nicht nach Monaten.

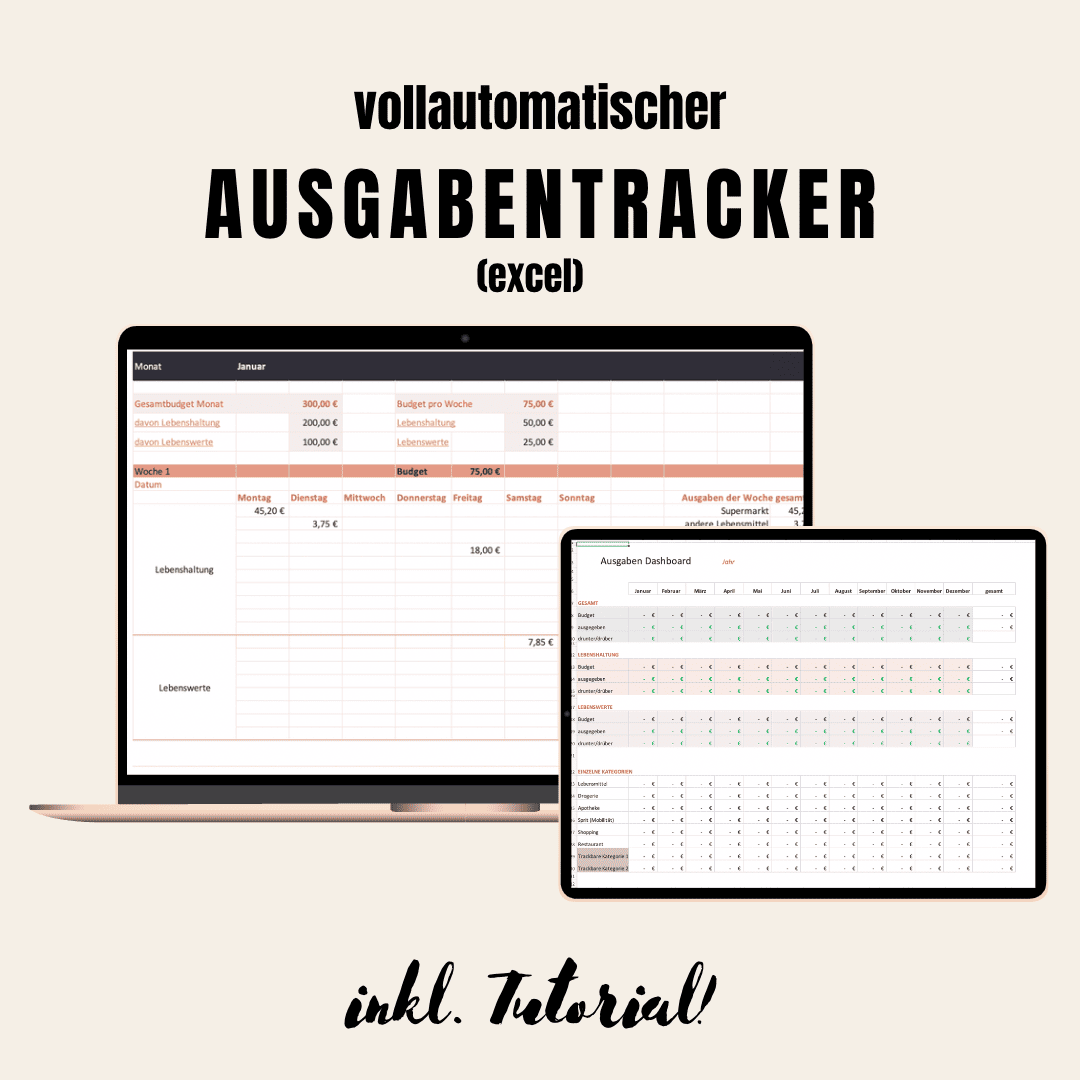

Es ist nämlich viel einfacher, für eine Woche zu haushalten als für einen Monat. Du kannst dir dafür ganz einfach denReicher Leben Ausgabentracker (Haushaltsbuch Vorlage) herunterladen.

Das Haushaltsbuch hilft dir, ein Gefühl dafür zu entwickeln, wie viel Geld du wofür ausgibst. Du wirst schnell merken, wo du Geld sparen kannst, ohne dass du auf etwas verzichtest.

Und nein, du musst nicht für immer ein Haushaltsbuch führen. Ich habe damit nach einigen Jahren aufgehört, als ich gemerkt habe, dass ich es im Griff habe. Hin und wieder fange ich wieder neu damit an, vor allem dann, wenn es große Veränderungen gab (z.B. als ich mit meinem Freund zusammengezogen bin). Dann hilft das Haushaltsbuch, die neue finanzielle Situation schneller zu verstehen.

nur 6,99€!

Nie wieder

Wo ist mein Geld schon wieder geblieben?!?

Mit diesem undatierten Ausgabentracker behältst du jeden Monat die Übersicht über deine Ausgaben!

Lege dir ein Budget an, in dem du festlegst, wie viel du für was ausgeben willst.

Für den Start benötigst du nur deine Einnahmen (Gehalt, Kindergeld, etc.) und deine Ausgaben. Deine regelmäßigen Ausgaben kennst du ja schon aus Schritt 1. Im Grund ist ein Budget nicht anderes als Gegenrechnen, ob deine Ausgaben überhaupt in deine Einnahmen passen.

Wenn du etwas mehr Übung im Budget führen hast, hilft dir ein Budget, deine Einnahmen optimal für deine Ausgaben einzusetzen. Das bedeutet nicht nur, dass du deine Lebenshaltungskosten darin festhältst, sondern auch deine finanziellen Ziele.

Mit einem Budget folgst du dem einfachen Grundsatz: Pay Yourself First! Bezahle dich selbst zuerst.

Von deinen Einnahmen ziehst du zuerst deine Lebenshaltungskosten und deine finanziellen Ziele wie Urlaub oder ein neues Auto ab, bevor du mit dem Rest shoppen gehst.

So stellst du sicher, dass du deine finanziellen Ziele immer erreichst, ohne dass du mit schlechtem Gewissen an der Kasse im Klamottenladen stehst.

4. Endlich schuldenfrei

Wenn du Schulden hast, stellst du dir einen Abzahlungsplan auf. Dafür brauchst du die Summe der jeweiligen Schuld und das Datum, bis wann du abgezahlt haben musst oder abzahlen willst. Lege fest, wie viel du monatlich abzahlst.

Der Startschuss für deine

Schuldenfrei-Reise

Melde dich zu meinem Newsletter an und erhalte als Dankeschön meinen Guide mit den wichtigsten Tools für deinen Schuldenabbau!

Ich habe mir im Kalender jeden Sonntag einen Reminder gesetzt, dass ich mein Konto checken muss und einen kurzen Blick auf meine Finanzen werfe. Das hilft zum einen dabei, motiviert zu bleiben. Zum anderen sagst du damit deinem Gehirn, dass Geld Teil deines Lebens ist und du dich gerne damit beschäftigst. Dann fällt dir alles viel leichter, versprochen.

Ich weiß, das klingt alles nach harter Arbeit. Seinen eigenen Umgang mit Geld zu reflektieren, ist auch manchmal wirklich schwer. Wir müssen uns hinterfragen, vielleicht ärgern wir uns über alte Entscheidungen, mit deren Konsequenzen wir jetzt leben müssen (hello, Konsumschulden). Was zählt, ist dass du das jetzt in die Hand nimmst. Nichts macht mehr erwachsen, unabhängig und frei, wie diese ersten Schritte zur eigenen finanziellen Unabhängigkeit zu gehen.

Finanzen organisieren: das kannst du noch tun

👉 Melde dich bei meinem wöchentlichen Newsletter THE MONEY GLOW UP an. Ich versorge dich mit wertvollen Tipps rund um Money Management und bewussten Umgang mit Geld. Das sorgt für ne ordentliche Portion Motivation.

👉 Tausche dich mit anderen über Geld aus. Ich weiß, über diesen Schatten zu springen, ist schwierig. Aber was, wenn ich dir sage, dass es einen Ort gibt, an dem du ohne Vorurteile über Geld sprechen kannst? Jepp, genau dafür gibt es den Reicher Leben Club. Wir machen monatlich ein gemeinsames Finanzdate, regelmäßig Challenges und ich bin immer für Fragen für dich da.

Faule Millenial, wütende Feministin, leidenschaftliche Kuchenbäckerin, im Herzen französische Italienerin – und deine Money Mentorin.

Ich zeige dir, wie du mit Hilfe von zielgerichtetem Money Management die Balance zwischen „hier und jetzt genießen“ und „für später sparen“ findest und bewusster konsumierst.

Mein Ziel ist es, dass du mit deinen Finanzen dein Abenteuer-Bauchkribbeln-Erdbeereis-Leben aufbaust, während du entspannt und ganz nebenbei deine Finanzen immer im Blick hast.

Für mehr Freiheit, Unabhängigkeit und Leichtigkeit!